新古典宏观经济模型国家经济三大指标宏观经济的四个指标宏观经济学公开课

7月已至中旬,从中观高频数据来看,一方面,终端需求分化,地产、汽车等传统大宗消费走弱,7月前13天35城地产销量创同期新低,7月前9天乘联会乘用车批发、零售销量增速进一步回落,而服务消费在暑期带动下走强,电影票房、地铁客流均处同期高位,国内执行航班数持续创年内新高;另一方面,高温制约下,工业生产修复或受影响,沿海电厂发电耗煤增速放缓但绝对水平创新高,钢材产量环比回落,汽车、钢铁、化工等主要行业开工率涨跌互现

7月已至中旬,从中观高频数据来看,一方面,终端需求分化,地产、汽车等传统大宗消费走弱,7月前13天35城地产销量创同期新低,7月前9天乘联会乘用车批发、零售销量增速进一步回落,而服务消费在暑期带动下走强,电影票房、地铁客流均处同期高位,国内执行航班数持续创年内新高;另一方面,高温制约下,工业生产修复或受影响,沿海电厂发电耗煤增速放缓但绝对水平创新高,钢材产量环比回落,汽车、钢铁、化工等主要行业开工率涨跌互现。

降息后首月,通胀、出口增速均明显下行,但融资需求显著修复。7月以来的高频数据显示,复苏仍呈分化态势。生产端,高温炙烤或将影响基建等项目的开工,电力供不应求也或使得民用电对工业用电形成挤压;需求端,地产销售仍弱,汽车销售在6月冲高后趋于平稳,出行、服务消费在暑期带动下景气度回升。近期扩内需稳增长政策逐步推出,比如地产金融16条延期,全面推进城市一刻钟便民生活圈建设三年行动计划出台。7月以来高层更是频繁召开座谈会新古典宏观经济模型,特别是建立了与外资企业、制造业企业宏观经济的四个指标、民营企业宏观经济的四个指标、平台企业、中小企业和个体工商户的沟通交流机制,了解企业困难和诉求,这些企业作为事关经济内生动力的重要市场主体宏观经济的四个指标,纾困力度的加强将有助于改善预期,我们预计,三季度政策预期有望逐步兑现。

6月70城新建商品住宅价格指数同比降幅收窄至-0.4%,环比增速今年以来再度转负至-0.1%。地产销售仍弱,7月前13天35城地产销量同比增速在一二线城市带动下降幅有所收窄至-23.1%,不过环比看,35城地产销量较6月同期下跌超20%;从绝对水平看,35城及各线级城市地产销售面积均创2012年以来同期新低,其中三四线城市拖累较大。上周十大城市商品房库销比回升至49.1周,保持2016年以来同期新高。6月百城土地成交面积同比增速在高基数下转负,跌幅超40%,环比季节性略升,溢价率略有上行。

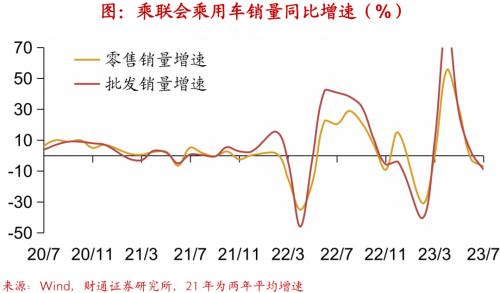

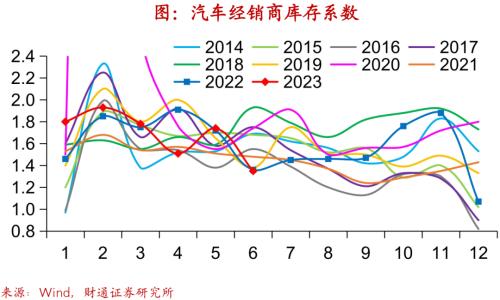

在去年车购税减税初期形成的高基数下宏观经济的四个指标,6月中汽协、乘联会乘用车销量同比增速均有下滑至2.1%和至-2.6%,不过两年平均增速均有加快,销量绝对水平在历年同期中分别处最高位和次高位。7月前9天乘联会乘用车批发宏观经济学公开课、零售销量增速进一步回落至至-9%和-7%,环比6月同期分别下降3%和2%,经历了6月半年度冲刺和国六B延期销售预期落地的明显提振下,7月车市产销趋于平稳。销售向好使得库存去化,6月汽车经销商库存系数回落至1.35,年内首次降至警戒线)以下,创历年同期新低。生产端延续改善新古典宏观经济模型,半钢胎开工率持续三周上行至71.3%新古典宏观经济模型,处历年同期较高位。

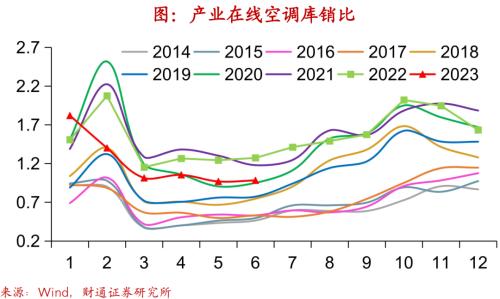

6月产业在线空调厂家销量增速上行至26.2%,极端高温天气下宏观经济学公开课,空调厂家顺势积极开展内购会等营销活动,以及各地家电消费补贴政策助力,内销市场火爆;厄尔尼诺现象亦在全球各地发生,海外空调采购量增加,增速大幅上行。在产销两旺的背景下,6月空调厂家库销比微升至0.98。

在外需趋弱的背景下,纺服出口持续承压,6月纺织服装子行业出口增速多数下行,其中针织纱线和服装出口增速降幅分别走扩至-14.3%、-14.5%。本周中国轻纺城成交量回升宏观经济学公开课。从价格端来看,本周柯桥纺织价格指数有所回升,其中原料类价格指数也有上行,328级棉花价格指数均值延续走高。

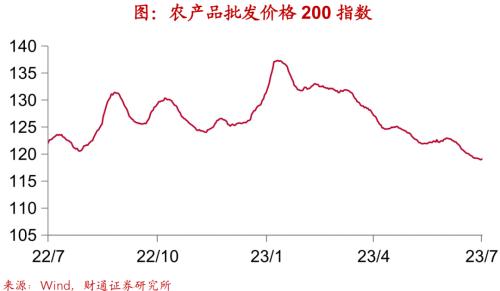

本周农业部农产品批发价格指数环比增速降幅收窄至-0.4%,上周商务部食用农产品价格指数环比降幅走扩至-0.9%。从高频数据看,本周鲜果、鸡蛋平均批发价环比增速降幅有所收窄至-1.3%和-0.1%,鲜菜平均批发价环比增速降幅走扩至-1.3%,猪肉平均批发价环比增速转负至-0.4%。

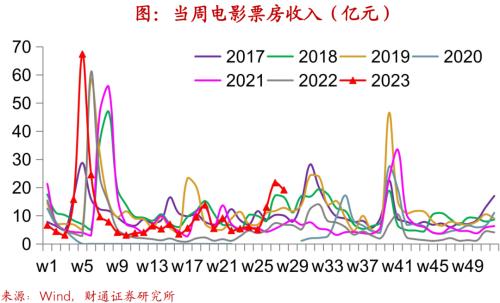

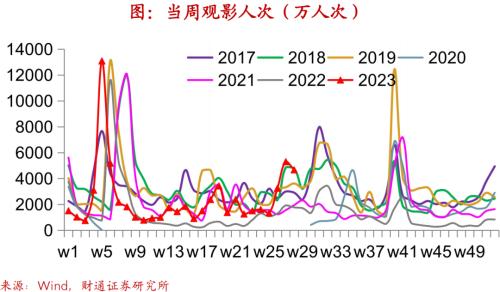

上周观影人次和票房收入双双回落,其中票房收入回落至19.2亿元,环比增速-11.8%,观影人次回落至4670万人次,环比增速-11.9%,不过仍处于历年同期高位,全国影院营业率和营业总数有所回升。在暑期新老佳片的加持下,电影市场持续火爆,票房收入已连续三周超十亿元。具体影片来看,《消失的她》以7.8亿元的周票房收入蝉联榜首,《八角笼中》以5.9亿元的周票房收入位列周榜亚军,《长安三万里》和《扫毒3:人在天涯》紧随其后,分别取得1.8亿元周票房收入。

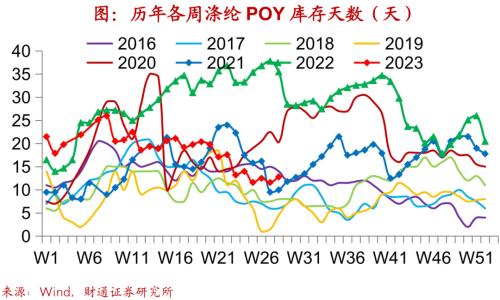

本周PTA产业链产品价格多数回升,其中涤纶POY和聚酯切片均有上行国家经济三大指标。生产端,本周PTA产业链负荷率涨跌平互现宏观经济的四个指标,其中PTA工厂走低,聚酯工厂走高,而江浙织机与上周持平。本周纯碱开工率上行,而石油沥青装置开工率走低。目前终端企业内外销均无实质性好转,下游织造生产谨慎,上周涤纶POY库存天数有所回补升至12.8天。

本周钢价螺纹、热板均降,在钢价下行的带动下,吨钢毛利螺纹、热板双双走低。供应端有所转紧,本周样本钢厂钢材产量同比增速在低基数下上行至2.9%,不过产量较上周有所减少,全国钢厂高炉开工率同步回落至84.3%。由于淡季需求表现不佳,下游备库意愿低,本周样本钢厂钢材库存由去转补宏观经济学公开课,钢材社会库存同步回补。

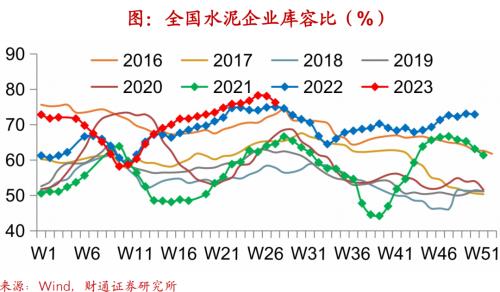

本周全国水泥市场价格回落,环比增速降幅收窄新古典宏观经济模型,水泥企业库容比下降至76.3%。7月中旬,受降雨、高温以及市场资金短缺等因素影响,国内水泥市场需求整体继续弱势运行。由于市场供需关系较差,且企业间竞争激烈的地区价格继续下行,部分区域受益于限电限产或企业重拾行业自律的地区国家经济三大指标,价格开始恢复性上调。分区域来看,华北、华东和中南地区水泥价格均有回落,而西南、东北和西北保持平稳。

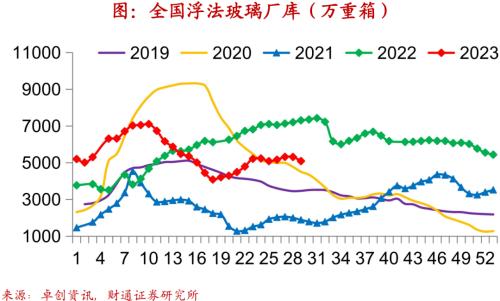

本周全国浮法玻璃均价有所回落,环比增速增速收窄。本周国内浮法市场需求继续好转,由于当前价格处于近期偏低位宏观经济的四个指标,加上中下游前期库存有一定消化新古典宏观经济模型,厂家进行阶段性补货。产业订单表现回暖,带动出货好转,本周全国浮法玻璃厂库有所去化,降至5086万重箱。

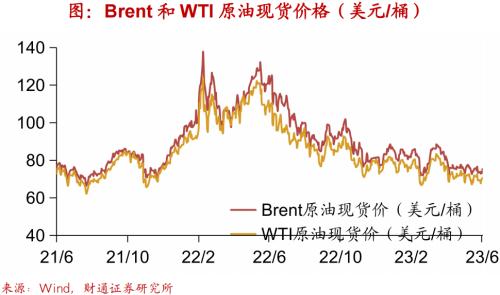

尽管上周全美商业原油库存回补,但美国6月CPI、核心CPI、PPI同比增速均超预期回落,CPI同比增速降至3%,激发了市场对美联储年内只剩1次加息的预期,美元指数明显回落,并跌破100关口,商品价格回升,本周Brent、WTI原油价格均值上行,CRB指数均值回升。本周贝克休斯原油钻井平台数量下降。

受美国通胀超预期回落,加息预期降温影响,本周海外宏观情绪上扬,支撑金属价格走高,铜方面海外矿端扰动再现,国内地产支持政策延期也为基本金属价格提供支撑,本周LME铜、LME铝、COMEX黄金、COMEX银均价普遍回升。本周铜、铝库存双双回落。

本周煤炭价格普遍上行,焦煤、动力煤均价有所上涨。生产方面,本周大宏观经济学公开课、小型焦化企业开工率均有所回升;而中型焦化企业开工率有所回落,并创2017年以来同期新低。目前下游电厂虽日耗不断攀升,但库存下降缓慢,补库需求释放有限,本周秦皇岛港煤炭库存回补。

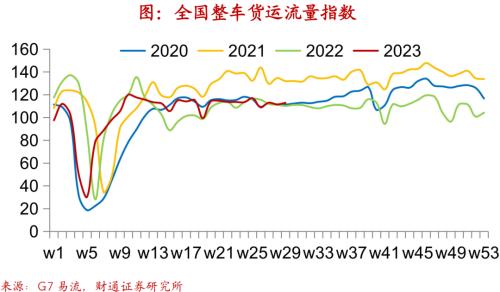

本周BDTI指数、CCFI指数有所下行,而BDI指数有所回升。7月前14天货运量增速均有回升,重点港口集装箱吞吐量和重点港口货物吞吐量同比增速双双上行,而铁路货运量同比增速由负转正国家经济三大指标。本周整车货运流量指数回升,同比增速有所上行。

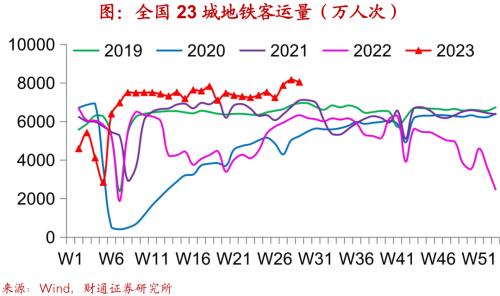

本周全国23城地铁客运量下行。四大一线城市地铁客运量略降,上海、北京地铁客运量分别为2019年同期的95.8%、89.6%,深圳客运量恢复程度超2019年同期且续创2018年以来新高。本周我国执行国内航班架次数回升,同比增速有所放缓;执行国际航班架次数延续回升,同比增速上行。

7月前13天沿海八省电厂日均发电耗煤同比增速放缓至12.4%,仍在高位,旬度环比继续回升,耗煤绝对水平(周度日均)创2019年以来新高,国家能源集团表示7月10日单日完成发电量40.9亿千瓦时,刷新历史最高纪录。火电发电创新高,或主要是高温天气所致,叠加水电支持不足,本周三峡出库量创2017年以来同期新低。本周沿海八省电厂动力煤库存回升,刷新2019年以来新高,电煤库存充足。

文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告宏观经济学公开课。

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186